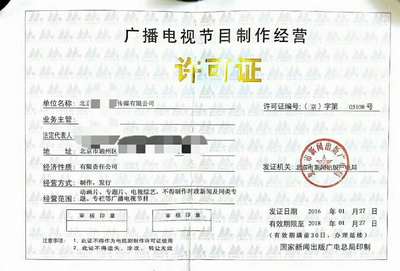

财报风波 财总被公开谴责五年禁任董监高,两任董秘遭通报批评,独董同责敲响监管警钟

一场围绕财务报告问题的监管处罚引发市场关注。某公司财务总监因涉及财务报告违规行为,被公开谴责并认定五年内不适合担任上市公司董事、监事及高级管理人员。公司两任董事会秘书也因信息披露问题被通报批评,而独立董事的连带责任更凸显了监管对“看门人”角色的严格要求。这一系列处罚不仅针对个人,更指向了公司核心治理环节的薄弱之处,尤其是在涉及经营性演出及经纪业务这类特殊领域时,财务透明与合规管理的重要性被再次放大。

事件的导火索源于公司年度财务报告存在重大遗漏或虚假记载。据监管调查,财务总监作为财务报告编制的主要负责人,未能勤勉尽责,导致关键财务数据失实,损害了投资者利益和市场秩序。根据《证券法》及交易所规则,监管机构对其施以公开谴责,并设定了五年的任职限制,这一处罚力度体现了对财务造假“零容忍”的态度。财务总监的失职不仅影响个人职业生涯,更可能波及公司信誉,尤其在经营性演出及经纪业务中,此类问题易引发连锁反应,如演出收入确认不当、经纪合同披露不充分等,加剧经营风险。

与此两任董事会秘书因在信息披露过程中未能有效履行督导职责,被通报批评。董秘作为公司与市场沟通的桥梁,其职责包括确保信息披露的及时性、准确性和完整性。此次事件中,董秘可能未对财务报告内容进行充分核查,或未及时向监管报告潜在问题,导致违规行为持续。通报批评虽较公开谴责稍轻,但仍会记录在案,影响其职业声誉,并提醒所有上市公司董秘必须强化内控意识,特别是在业务多元如演出经纪的复杂环境下,更需警惕财务与业务数据的交叉风险。

更值得关注的是,独立董事也在此次处罚中承担了相应责任。独董本应发挥独立监督作用,维护中小股东权益,但在此案中,其未能对财务报告提出有效质疑或采取纠正措施,监管因此将其与财务总监、董秘同列处罚名单。这释放出明确信号:独董不再是“花瓶”角色,而须实质性参与公司治理,对经营性演出及经纪业务这类高现金流、易涉关联交易的领域,独董更应加强审计委员会职能,防范利益输送和财务舞弊。

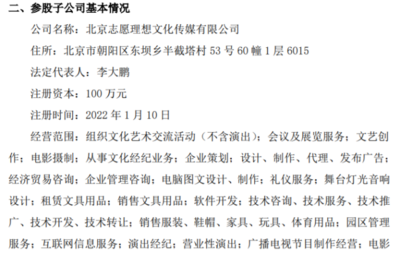

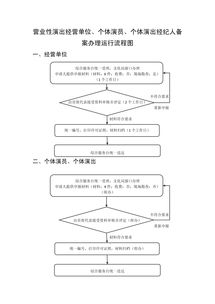

此次事件暴露了公司在财务报告编制、信息披露及独立监督等多个环节的漏洞。经营性演出及经纪业务具有项目制、收入波动大等特点,若内部控制不足,易滋生财务违规。例如,演出收入可能因票务结算延迟而被误报,经纪合约中的分成条款若未充分披露,会导致投资者误判公司盈利前景。因此,公司亟需从三方面整改:一是强化财务团队的专业培训,确保会计准则的严格执行;二是提升董秘办的信息披露流程,建立业务与财务的联动核查机制;三是优化独董的选任和考核,使其真正成为治理体系的“防火墙”。

监管的严厉出手,不仅是对个案的处理,更是对整个资本市场合规文化的重申。随着注册制改革的深化,信息披露质量成为上市公司生存的基石。对于涉及经营性演出及经纪业务的企业而言,更应以此为鉴,将合规内化于日常运营,唯有如此,才能在市场浪潮中行稳致远,赢得投资者长期信任。监管预计将继续加大对此类问题的查处力度,推动上市公司整体治理水平提升,为资本市场健康发展保驾护航。

如若转载,请注明出处:http://www.cbfboxing.com/product/85.html

更新时间:2026-04-14 03:53:04